Barème des droits de succession : ce qu’il faut savoir pour transmettre au mieux

Optimiser la transmission de son patrimoine à ses proches implique de connaître les règles fiscales qui encadrent un héritage. Comprendre le barème applicable sur les droits de succession, les abattements et les taux d’imposition, aide à anticiper au mieux le legs, dans un cadre légal et équitable.

Réponse rapide

Le barème des droits de succession détermine le montant de l’impôt à payer par chaque héritier, selon leur part et le lien de parenté avec le défunt. Chacun bénéficie d’un abattement fiscal, au-delà duquel s’applique un taux progressif fixé par le Code général des impôts. Les legs consentis à des associations reconnues d’utilité publique sont exonérés de droits successoraux.

À savoir : Les droits de succession dépendent du lien de parenté entre le défunt et l’héritier : plus le lien est éloigné, plus le taux d’imposition est élevé.

Comment fonctionnent les droits de succession en France ?

Comprendre le calcul de l’impôt successoral

Lors d’un décès, les héritiers doivent déclarer à l’administration fiscale la valeur du patrimoine reçu. Les droits de succession correspondent à l’impôt calculé sur la part nette taxable de chaque héritier, après déduction des dettes et des abattements légaux.

Selon service-public.fr et l’article 777 du Code général des impôts (CGI), le calcul s’effectue en trois étapes :

- Déterminer la part de chaque héritier selon son lien de parenté (enfants, conjoint, frères et sœurs, etc.) ;

- Appliquer l’abattement fiscal correspondant à ce lien ;

- Soumettre le solde au barème progressif prévu par le CGI.

Exemple

Un parent lègue 200 000 € à son enfant. L’abattement applicable en ligne directe est de 100 000 €.

→ Seule la somme restante, soit 100 000 €, est soumise au barème progressif des droits de succession.

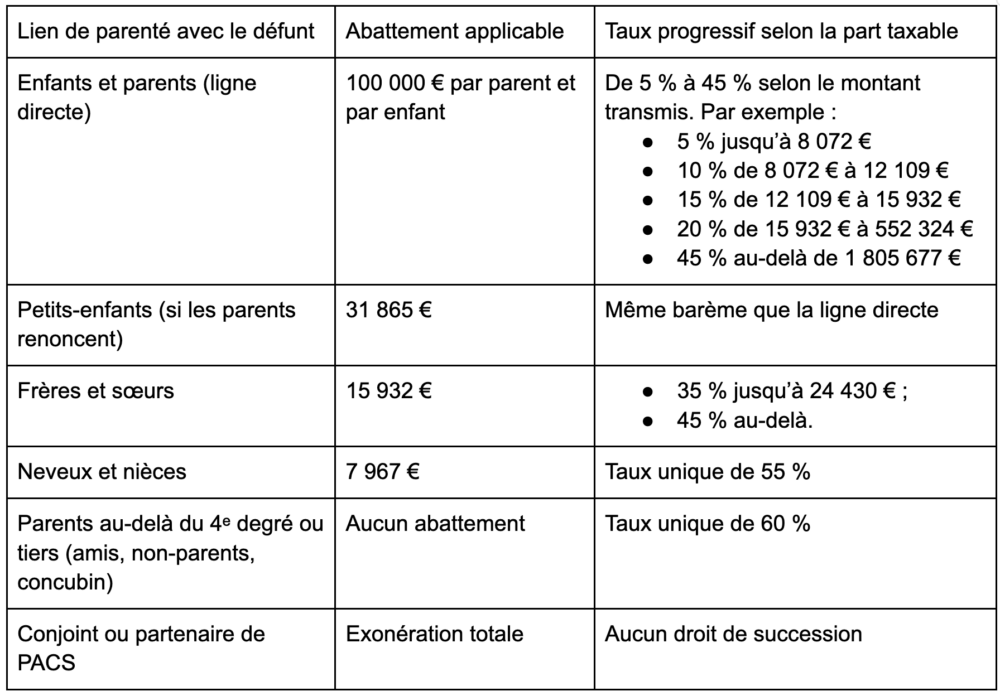

Le barème en tableau

Pour obtenir une réponse personnalisée, vous pouvez estimer facilement et rapidement vos droits de succession grâce au simulateur du Service Public.

(Source : article 777 du Code général des impôts ; service-public.fr)

À savoir

Une même personne peut consentir une donation à un bénéficiaire tous les 15 ans, en profitant à chaque fois des abattements fiscaux en vigueur.

Comment faire un don sur succession ?

Le don sur succession permet à un héritier de transmettre, dans un cadre légal, une partie de ce qu’il a reçu lors d’un héritage.

Ce don peut porter sur une partie de l’héritage comme un bien mobilier ou immobilier (maison, appartement) ou une somme d’argent.

Il vous permet de :

- Honorer la mémoire d’un défunt dont vous êtes l’héritier qui n’a pas pu faire de son vivant un testament gratifiant l’Ordre de Malte.

- Bénéficier sous certaines conditions d’une réduction des droits de succession à payer.

- Transformer en geste de solidarité une part dont vous n’avez pas nécessairement besoin

Conformément à l’article 788 du CGI, ce don peut être réalisé au profit :

- d’une association ou fondation reconnue d’utilité publique ;

- d’un établissement d’enseignement supérieur ou de recherche, d’un musée ou d’un hôpital ;

- d’un organisme d’intérêt général à but non-lucratif.

Il peut prendre plusieurs formes :

- numéraire (somme d’argent) ;

- en nature (œuvre d’art, bijou, mobilier, bien immobilier).

Le don sur succession intervient à l’initiative de l’héritier, après le décès. Une fois sa part successorale déterminée, celui-ci peut choisir d’en donner tout ou partie à un organisme (cité ci-dessus). Le notaire chargé de la succession vérifie la conformité du don, procède à sa déclaration auprès de l’administration fiscale et informe l’association bénéficiaire.

Quels sont les avantages à faire un don sur succession ?

Ce mécanisme fiscal incite à la solidarité tout en réduisant les droits dus.

Un avantage fiscal immédiat :

Le montant du don est déduit de la part nette imposable avant le calcul des droits de succession : l’héritier paie des droits uniquement sur ce qu’il conserve.

Un geste porteur de sens :

En donnant une partie de son héritage à une association reconnue d’utilité publique, l’héritier prolonge l’esprit de générosité du défunt. Ainsi, ce geste transforme une succession en acte de solidarité durable, au service de missions d’intérêt général.

Exemple

Un héritier recevant 200 000 € décide de faire un don sur succession de 20 000 € à une association.

→ Les droits de succession seront alors calculés sur la base de 180 000 €.

Quel délai pour faire un don sur succession ?

Un don sur succession doit impérativement être effectué dans les 12 mois suivant le décès du testateur et déclaré à l’administration fiscale.

Passé cette échéance, le don perd son avantage fiscal (abattement du montant du don des droits de succession à payer) et sera traité comme un don ordinaire.

Transmettre sans droits de succession grâce à un legs solidaire

Le don sur succession résulte d’une décision prise par l’héritier après le décès. Le legs solidaire, en revanche, permet au défunt d’organiser lui-même, de son vivant, la transmission d’une partie de son patrimoine à une association reconnue d’utilité publique, exonérée de droits de succession (conformément à l’article 795 du CGI).

A noter que la dénomination « legs solidaire » n’existe pas juridiquement. Considérée comme un acte de générosité, elle fait référence à un legs en faveur d’une association.

Dans ce but, le testateur désigne l’association bénéficiaire dans son testament, en précisant la nature du legs. Lors du règlement de la succession, le notaire informe l’association et veille à la bonne exécution des volontés exprimées.

Découvrez aussi notre article sur les différents types de legs.

Pourquoi léguer à L’Ordre de Malte France ?

L’Ordre de Malte France place la charité au cœur de son engagement. Elle agit auprès des plus fragiles, grâce à un réseau de près de 14 000 bénévoles, dans quatre grands domaines d’intervention :

- La Solidarité (aide alimentaire, soins gratuits, hébergement, etc.) ;

- Le Secourisme ;

- Le sanitaire et médico-social ;

- La santé à l’international.

Ces missions seraient impossibles sans le soutien de ses donateurs et testateurs.

Une aide précieuse pour les plus fragiles

Grâce aux legs, l’Ordre de Malte France peut maintenir et développer des actions essentielles au service des personnes les plus vulnérables en France et dans 33 pays à l’étranger.

Chaque transmission permet d’agir là où les besoins sont nécessaires.

Faites un legs au profit de l’Ordre de Malte France.

Comment agir avec nous ?